La legge di bilancio riforma completamente la disciplina fiscale e

contabile delle imprese minori, vale a dire le imprese in

contabilità semplificata che non abbiano optato per la tenuta

della contabilità ordinaria. Vediamo, attraverso una serie di esempi

pratici, quali possono essere le conseguenze per l’impresa di

piccole dimensioni.

La novità prevede l’abbandono del principio di competenza per

la determinazione del reddito in favore dell’adozione del principio

di cassa così come previsto per gli esercenti arti e

professioni. Il nuovo regime si caratterizza per il fatto che le

componenti economiche rilevanti concorrono alla formazione del

reddito nel momento della loro manifestazione numeraria, vale a dire

all’atto del loro incasso (se positivi) o pagamento (se negativi).

La riforma in commento non ha previsto la riformulazione del regime

delle perdite fiscali, che restano utilizzabili in riduzione del

reddito complessivo, nel limite del loro ammontare, senza la

possibilità di riportare l’eccedenza ai periodi d’imposta

successivi (art. 56 comma 2 del TUIR).

La riforma in commento prevede che il reddito d’impresa del

periodo d’imposta in cui si applicano le disposizioni relative alle

imprese minori in regime di contabilità semplificata è ridotto

delle rimanenze finali che hanno concorso a formare il reddito

dell’esercizio precedente secondo il criterio di competenza. Il

passaggio dal criterio di competenza a quello di cassa prevede quindi

la rilevanza, quale componente negativo, dell’importo delle

rimanenze finali dell’anno precedente.

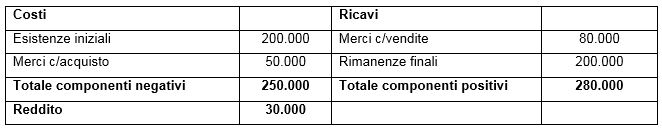

Si prenda in considerazione un’impresa commerciale che al

31/12/2016 (per comodità espositiva abbiamo assunto le rimanenze

iniziali di pari importo a quelle finali) si trovi nella seguente

situazione:

Al 31/12/2017 le rimanenze rilevano ai fini della determinazione del

reddito e