La legge di bilancio riforma completamente la disciplina fiscale e

contabile delle imprese minori, vale a dire le imprese in

contabilità semplificata che non abbiano optato per la tenuta

della contabilità ordinaria. Vediamo, attraverso una serie di esempi

pratici, quali possono essere le conseguenze per l’impresa di

piccole dimensioni.

La novità prevede l’abbandono del principio di competenza per

la determinazione del reddito in favore dell’adozione del principio

di cassa così come previsto per gli esercenti arti e

professioni. Il nuovo regime si caratterizza per il fatto che le

componenti economiche rilevanti concorrono alla formazione del

reddito nel momento della loro manifestazione numeraria, vale a dire

all’atto del loro incasso (se positivi) o pagamento (se negativi).

La riforma in commento non ha previsto la riformulazione del regime

delle perdite fiscali, che restano utilizzabili in riduzione del

reddito complessivo, nel limite del loro ammontare, senza la

possibilità di riportare l’eccedenza ai periodi d’imposta

successivi (art. 56 comma 2 del TUIR).

La riforma in commento prevede che il reddito d’impresa del

periodo d’imposta in cui si applicano le disposizioni relative alle

imprese minori in regime di contabilità semplificata è ridotto

delle rimanenze finali che hanno concorso a formare il reddito

dell’esercizio precedente secondo il criterio di competenza. Il

passaggio dal criterio di competenza a quello di cassa prevede quindi

la rilevanza, quale componente negativo, dell’importo delle

rimanenze finali dell’anno precedente.

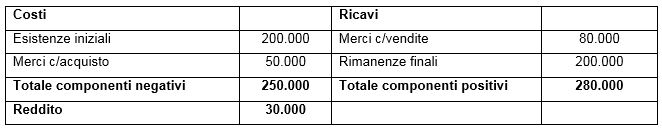

Si prenda in considerazione un’impresa commerciale che al

31/12/2016 (per comodità espositiva abbiamo assunto le rimanenze

iniziali di pari importo a quelle finali) si trovi nella seguente

situazione:

Al 31/12/2017 le rimanenze rilevano ai fini della determinazione del

reddito e

(assumendo per comodità i medesimi costi e ricavi

caratteristici) con il regime di cassa si determinerebbe la seguente

situazione:

Per la maggior parte delle imprese di piccole dimensioni che operano

nel commercio, l’imputazione delle rimanenze iniziali quale

componente negativo nella determinazione del reddito genera un

consistente risultato negativo e tale super perdita di 170.000 euro,

allo stato normativo attuale, non potrà essere riportata negli

esercizi successivi.

Ammettiamo l’ipotesi che l’impresa nel 2018 abbia venduto un

quarto delle merci esistenti in magazzino applicando un ricarico

medio del 20%. Sempre a parità di costi e ricavi tipici, si

determinerebbe la seguente situazione:

Alla super perdita virtuale del 2017 farà seguito un super reddito

altrettanto virtuale per il 2018, con conseguenze negative per

l’impresa, che dovrà versare imposte su utili fittizi senza la

possibilità di riportare le perdite del primo anno in modo da

compensare quell’utile fittizio. Il contribuente dovrà dichiarare

per il 2018 un reddito pari a 90.000 euro che risulta triplicato

rispetto all’anno 2016 esclusivamente in virtù di un artificio

contabile senza che quel reddito abbia alcuna corrispondenza nella

realtà.

Se l’impresa avesse determinato il reddito secondo il criterio

della competenza, il risultato sarebbe stato il seguente:

Il criterio di competenza avrebbe aggiustato il risultato finale

considerando tassabile solo il margine positivo che si determina a

seguito della vendita parziale delle merci in magazzino.

L’iniquità della norma è evidente: la super perdita del primo

anno, in ragione del fatto che non sia riportabile negli esercizi

seguenti, determina negli anni successivi al primo super redditi

tassabili per intero. È necessario correggere l’asimmetria che

viene generata dalla mancata previsione di riportare le perdite del

primo anno negli anni successivi in combinazione con la rilevanza

reddituale che si determina dalla vendita delle rimanenze di

magazzino. La norma correttiva dovrebbe prevedere il riporto delle

perdite generatesi nel primo anno di attività negli anni successivi,

senza limitazione alcuna.

Nicolò Cipriani – Centro Studi CGN

Nessun commento:

Posta un commento