lunedì 14 aprile 2025

martedì 16 febbraio 2021

venerdì 10 febbraio 2017

NEL NUOVO REGIME DI CASSA URGE DA SUBITO MODIFICARE LA NORMA. Molte Pmi per la totale detrazione delle rimanenze chiuderanno il primo anno nel nuovo regime, con una consistente perdita "fittizia" non riportabile negli esercizi successivi. Per una norma del tutto iniqua, d'un colpo, un legittimo costo verrà cancellato per sempre determinando super redditi non rispondenti alla reale situazione aziendale.

La legge di bilancio riforma completamente la disciplina fiscale e

contabile delle imprese minori, vale a dire le imprese in

contabilità semplificata che non abbiano optato per la tenuta

della contabilità ordinaria. Vediamo, attraverso una serie di esempi

pratici, quali possono essere le conseguenze per l’impresa di

piccole dimensioni.

La novità prevede l’abbandono del principio di competenza per

la determinazione del reddito in favore dell’adozione del principio

di cassa così come previsto per gli esercenti arti e

professioni. Il nuovo regime si caratterizza per il fatto che le

componenti economiche rilevanti concorrono alla formazione del

reddito nel momento della loro manifestazione numeraria, vale a dire

all’atto del loro incasso (se positivi) o pagamento (se negativi).

La riforma in commento non ha previsto la riformulazione del regime

delle perdite fiscali, che restano utilizzabili in riduzione del

reddito complessivo, nel limite del loro ammontare, senza la

possibilità di riportare l’eccedenza ai periodi d’imposta

successivi (art. 56 comma 2 del TUIR).

La riforma in commento prevede che il reddito d’impresa del

periodo d’imposta in cui si applicano le disposizioni relative alle

imprese minori in regime di contabilità semplificata è ridotto

delle rimanenze finali che hanno concorso a formare il reddito

dell’esercizio precedente secondo il criterio di competenza. Il

passaggio dal criterio di competenza a quello di cassa prevede quindi

la rilevanza, quale componente negativo, dell’importo delle

rimanenze finali dell’anno precedente.

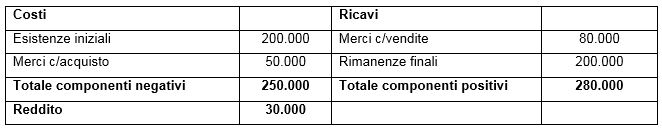

Si prenda in considerazione un’impresa commerciale che al

31/12/2016 (per comodità espositiva abbiamo assunto le rimanenze

iniziali di pari importo a quelle finali) si trovi nella seguente

situazione:

Al 31/12/2017 le rimanenze rilevano ai fini della determinazione del

reddito e

giovedì 5 gennaio 2017

martedì 20 dicembre 2016

LA CORTE COSTITUZIONALE TIRA UNO SCHIAFFONE AL PAREGGIO DI BILANCIO

Il collega e amico Avv. Marco Mori, sempre molto vigile sull'operato della Consulta (è stato il primo ad avvertire il pericolo per l'elezione in Corte di uno come Barbera), mi ha prontamente avvisato del deposito, nella giornata di ieri, della Sentenza della Corte Costituzionale n. 275/2016.

Il collega e amico Avv. Marco Mori, sempre molto vigile sull'operato della Consulta (è stato il primo ad avvertire il pericolo per l'elezione in Corte di uno come Barbera), mi ha prontamente avvisato del deposito, nella giornata di ieri, della Sentenza della Corte Costituzionale n. 275/2016.

Oggetto della pronuncia è il rapporto tra equilibrio di bilancio (art. 81 Cost.) e le garanzie minime per rendere effettivo il diritto allo studio e all'educazione degli alunni disabili.

Questo è quanto sancisce la Corte nella Sentenza: "Non può nemmeno essere condiviso l'argomento secondo cui, ove la disposizione impugnata non contenesse il limite delle somme iscritte in bilancio, la norma violerebbe l'art. 81 Cost. per carenza di copertura finanziaria.

A parte il fatto che, una volta normativamente identificato, il nucleo invalicabile di garanzie minime per rendere effettivo il diritto allo studio e all'educazione degli alunni disabili non può essere finanziariamente condizionato in termini assoluti e generali, è di tutta evidenza che la pretesa violazione dell'art. 81 Cost. è frutto di una visione non corretta del concetto di equilibrio di bilancio, sia con riguardo alla Regione che alla Provincia confinatrice.

È la garanzia dei diritti incomprimibili ad incidere sul bilancio, e non l'equilibrio di questo a condizionarne la doverosa erogazione".

A parte il fatto che, una volta normativamente identificato, il nucleo invalicabile di garanzie minime per rendere effettivo il diritto allo studio e all'educazione degli alunni disabili non può essere finanziariamente condizionato in termini assoluti e generali, è di tutta evidenza che la pretesa violazione dell'art. 81 Cost. è frutto di una visione non corretta del concetto di equilibrio di bilancio, sia con riguardo alla Regione che alla Provincia confinatrice.

È la garanzia dei diritti incomprimibili ad incidere sul bilancio, e non l'equilibrio di questo a condizionarne la doverosa erogazione".

In pratica, per dirla con parole semplici, la Corte sancisce che non sono i diritti (in questo caso definiti "incomprimibili") a doversi adeguare alla regola dell'equilibrio di bilancio, bensì è quest'ultimo che deve conformarsi alla doverosa erogazione di tali diritti.

In parole povere, sono anzitutto i diritti a dover essere garantiti (soprattutto se "incomprimibili"), a prescindere dall'equilibrio di bilancio, che alla doverosa erogazione di tali diritti deve conformarsi.

In parole povere, sono anzitutto i diritti a dover essere garantiti (soprattutto se "incomprimibili"), a prescindere dall'equilibrio di bilancio, che alla doverosa erogazione di tali diritti deve conformarsi.

Un primo bello schiaffone alla folle costituzionalizzazione del vincolo del pareggio di bilancio! Non è sufficiente per debellare il crimine di aver inserito il pareggio di bilancio in Costituzione, ma è un primo passo molto importante!

Mi auguro che la Consulta giunga, il prima possibile, a dichiarare anche l'incostituzionalità della legge costituzionale n. 1/2012 (che introdusse in Costituzione il vincolo del pareggio di bilancio) per palese violazione dei principi inderogabili della Costituzione primigenia.

Ma dovrebbe essere la politica, quindi il Parlamento (senza aspettare la Corte), a dover provvedere al più presto ad una revisione costituzionale che abroghi il vincolo del pareggio di bilancio inserito in Costituzione nel 2012.

Per questo sto scrivendo, come "suggeritore" della politica, un mio progetto di revisione costituzionale che prevede l'abrogazione del pareggio di bilancio e la costituzionalizzazione dei contro-limiti, oltre ad altre interessanti disposizioni che tutelano concretamente l'interesse nazionale contro il mostro anti-democratico della produzione normativa europea.

Appena sarà pronto ne darò notizia su "Economia Democratica".

sabato 5 marzo 2016

sabato 20 febbraio 2016

AREA DI CRISI COMPLESSA, AVVIATO AL MISE LAVORO PER LA PERIMETRAZIONE.

- "Entro la fine del prossimo marzo saremo nelle condizioni di avviare gli strumenti a nostra disposizione per iniziare a raccogliere le manifestazioni di interesse relative alle opportunità che il riconoscimento dell'area di crisi ci offre per il rilancio produttivo"

Campobasso, 9 febbraio 2016 - Area dicrisi complessa, riunione oggi al Ministero dello sviluppo economico. All'incontrohanno preso parte il presidente della Regione Molise, Paolo di Laura Frattura,l'assessore alle attività produttive, Carlo Veneziale, il direttore d'area dellaRegione, Massimo Pillarella, e il dirigente regionale Gaspare Tocci.

"Siamoentrati nel vivo dei dettagli per l'individuazione dei parametri utili adefinire la perimetrazione dell'area di crisi", così il presidente Frattura el'assessore Veneziale al termine della riunione.

"Abbiamoavviato l'importante lavoro - spiegano -, partendo da due documenti certi: ladelibera di giunta regionale con la quale abbiamo chiesto al Governo ilriconoscimento dell'area di crisi per il distretto industriale allargato che vada Campochiaro a Venafro in relazione alle criticità registrate nei compartiproduttivi dell'agroalimentare, del tessile e dell'automotive e il successivodecreto del ministro Guidi che ha accordato il riconoscimento".

Incalendario le nuove tappe per la definizione dei confini territoriali: lacondivisione il prossimo 17 febbraio al tavolo del partenariato locale dellavoro avviato questa sera a Roma e l'aggiornamento al Mise fissato per il 25febbraio.

"Tempirapidi - concludono il presidente Frattura e l'assessore Veneziale -. Entro lafine del prossimo marzo saremo nelle condizioni di avviare gli strumenti a nostradisposizione per iniziare a raccogliere le manifestazioni di interesse relativealle opportunità che il riconoscimento dell'area di crisi ci offre per ilrilancio produttivo, economico e occupazionale del nostro Molise".

- "Entro la fine del prossimo marzo saremo nelle condizioni di avviare gli strumenti a nostra disposizione per iniziare a raccogliere le manifestazioni di interesse relative alle opportunità che il riconoscimento dell'area di crisi ci offre per il rilancio produttivo"

Campobasso, 9 febbraio 2016 - Area dicrisi complessa, riunione oggi al Ministero dello sviluppo economico. All'incontrohanno preso parte il presidente della Regione Molise, Paolo di Laura Frattura,l'assessore alle attività produttive, Carlo Veneziale, il direttore d'area dellaRegione, Massimo Pillarella, e il dirigente regionale Gaspare Tocci.

"Siamoentrati nel vivo dei dettagli per l'individuazione dei parametri utili adefinire la perimetrazione dell'area di crisi", così il presidente Frattura el'assessore Veneziale al termine della riunione.

"Abbiamoavviato l'importante lavoro - spiegano -, partendo da due documenti certi: ladelibera di giunta regionale con la quale abbiamo chiesto al Governo ilriconoscimento dell'area di crisi per il distretto industriale allargato che vada Campochiaro a Venafro in relazione alle criticità registrate nei compartiproduttivi dell'agroalimentare, del tessile e dell'automotive e il successivodecreto del ministro Guidi che ha accordato il riconoscimento".

Incalendario le nuove tappe per la definizione dei confini territoriali: lacondivisione il prossimo 17 febbraio al tavolo del partenariato locale dellavoro avviato questa sera a Roma e l'aggiornamento al Mise fissato per il 25febbraio.

"Tempirapidi - concludono il presidente Frattura e l'assessore Veneziale -. Entro lafine del prossimo marzo saremo nelle condizioni di avviare gli strumenti a nostradisposizione per iniziare a raccogliere le manifestazioni di interesse relativealle opportunità che il riconoscimento dell'area di crisi ci offre per ilrilancio produttivo, economico e occupazionale del nostro Molise".

"Siamoentrati nel vivo dei dettagli per l'individuazione dei parametri utili adefinire la perimetrazione dell'area di crisi", così il presidente Frattura el'assessore Veneziale al termine della riunione.

"Abbiamoavviato l'importante lavoro - spiegano -, partendo da due documenti certi: ladelibera di giunta regionale con la quale abbiamo chiesto al Governo ilriconoscimento dell'area di crisi per il distretto industriale allargato che vada Campochiaro a Venafro in relazione alle criticità registrate nei compartiproduttivi dell'agroalimentare, del tessile e dell'automotive e il successivodecreto del ministro Guidi che ha accordato il riconoscimento".

Incalendario le nuove tappe per la definizione dei confini territoriali: lacondivisione il prossimo 17 febbraio al tavolo del partenariato locale dellavoro avviato questa sera a Roma e l'aggiornamento al Mise fissato per il 25febbraio.

"Tempirapidi - concludono il presidente Frattura e l'assessore Veneziale -. Entro lafine del prossimo marzo saremo nelle condizioni di avviare gli strumenti a nostradisposizione per iniziare a raccogliere le manifestazioni di interesse relativealle opportunità che il riconoscimento dell'area di crisi ci offre per ilrilancio produttivo, economico e occupazionale del nostro Molise".

CONTINUA LA CORSA PER L'ELIMINAZIONE DEL CONTANTE A PARTIRE DAI TAGLI DA 500€ E 100$ .

DI TYLER DURDEN (postato da Simon Black via sovereginman.com)

zerohedge.com

La situazione si sta facendo molto preoccupante. Il momento di “far fuori il contante” ed in particolare i tagli da 500€ e 100$ si sta avvicinando.

Lunedì il Presidente della BCE ha affermato che sta seriamente pensando di mettere fuori corso la banconota da 500€.

Ieri l’ex Segretario del Tesoro Larry Summers ha pubblicato un editoriale sul Washington Post dicendo di sbarazzarsi della banconota da 100$.

Eminenti economisti e banche si sono uniti al coro negli ultimi mesi, acclamando la scomparsa del denaro contante.

Il ragionamento è sempre lo stesso: che il contante viene usato solo da criminali, terroristi ed evasori fiscali.

In questo editoriale Summers fa riferimento ad una ricerca di Harvard intitolata “Rendere il lavoro più difficile ai cattivi: caso di studio sull’eliminazione delle banconote di taglio alto”.

Il titolo riassume bene il pensiero comune. All’interno si suggerisce l’eliminazione dei tagli 500e e 100$.

Gli autori sostengono che “senza la possibilità di utilizzare quelle banconote, le persone coinvolte in attività illegali – “i cattivi” del titolo – affronterebbero costi maggiori e maggiori rischi di detenzione. L’eliminazione del contante distruggerebbe il loro “modello di business”.

Personalmente lo trovo comico.

Riesco solo ad immaginarmi un mucchio di burocrati e politicanti chiusi in una stanza che fingono di sapere qualcosa di attività illegali.

Non ha senso. Da quando esiste la civiltà è esistito il crimine. Il crimine esiste da prima del denaro contante

mercoledì 14 ottobre 2015

Iscriviti a:

Post (Atom)